O Governo de São Paulo, visando a simplificação tributária, editou no final do ano de 2025 a Portaria SRE n° 64, na qual revogou uma série de anexos previstos na Portaria CAT 68/2019, excluindo da sistemática da Substituição Tributária (“ST”) do ICMS diversos segmentos econômicos, a partir de 1° de janeiro de 2026.

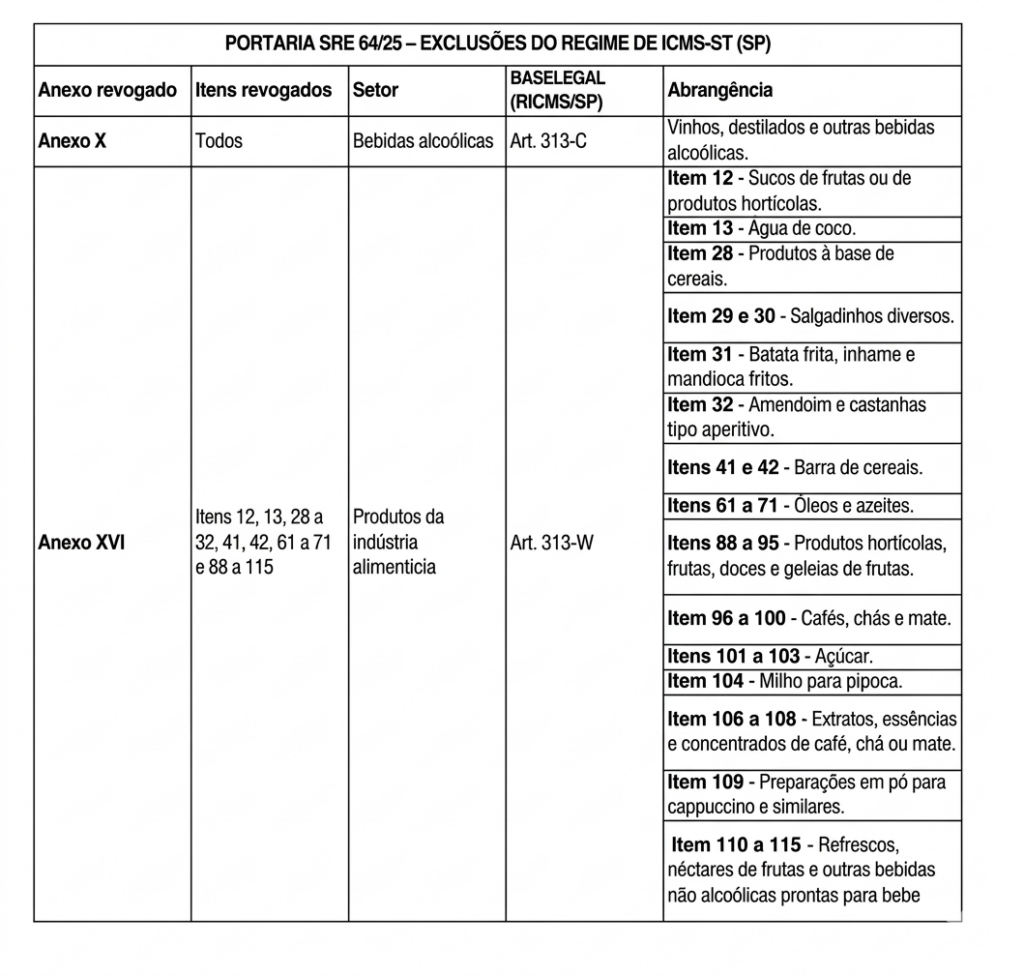

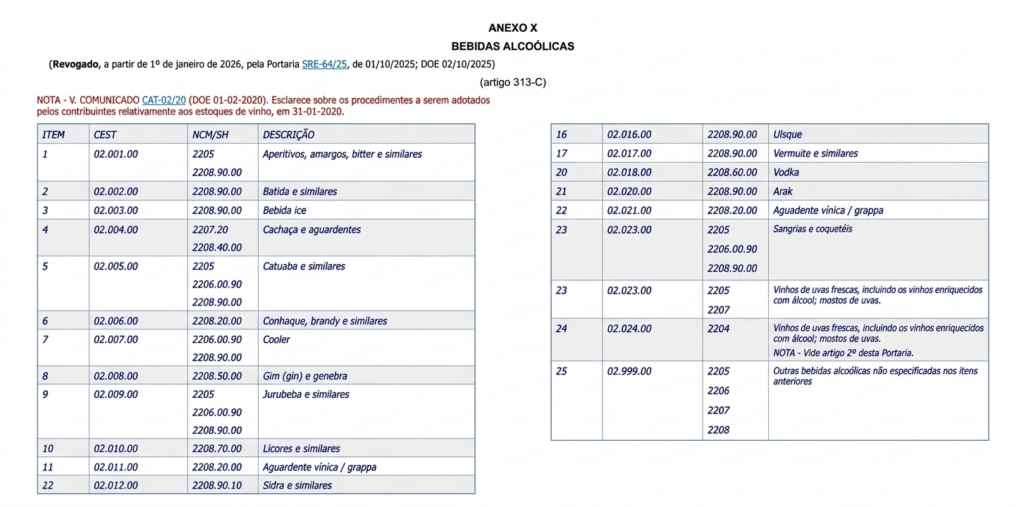

Entre as principais exclusões, e para o que importa ao Setor de Bares e Restaurantes, destacam-se as bebidas alcoólicas e alguns produtos da indústria alimentícia, ao final da presente Nota elencados.

Na prática, a partir de 1° de janeiro de 2026, a forma de tributação foi alterada, logo, exige que contribuintes / estabelecimentos promovam a revisão integral dos procedimentos operacionais e contábeis.

A Fazenda Estadual já iniciou o envio de Notificações para autorregulação e eventual confissão espontânea de declarações e valores não recolhidos a título de ICMS.

É de suma importância que as empresas tenham um rigoroso controle de estoques nesta transição, pois os produtos que compunham o estoque até 31 de dezembro de 2025 serão tratados como bens na sistemática da ST, e aqueles que foram adquiridos após 1°/01/2026, serão tributados na sistemática do regime próprio do ICMS, com destaque do imposto nas saídas e direito ao crédito pelas entradas, conforme as regras gerais. A Portaria CAT 28/2020 disciplina o tratamento dos estoques em transição.

Os contribuintes, portanto, devem levantar o inventário na posição de 31 de dezembro de 2025, identificar o ICMS-ST já recolhido que permaneça embutido nos itens estocados e lançar o crédito correspondente na escrituração fiscal. Esse processo exige conciliação entre quantidades físicas, bases de cálculo e documentos fiscais, garantindo que o imposto antecipado seja devidamente neutralizado.

A Portaria SRE nº 65/2025 complementa o novo modelo de tributação ao alterar a Portaria CAT 28/2020, ampliando de 12 para 24 meses o prazo para aproveitamento do crédito relativo aos estoques. Assim, o valor poderá ser apropriado em 24 parcelas mensais, iguais e sucessivas, a partir do mês em que ocorrer a exclusão ou inclusão da mercadoria no regime de ST.

Aqueles contribuintes que ainda não promoveram o replanejamento de suas operações fiscais e contábeis necessitam se adequar o quanto antes as alterações legislativas.

As principais providências a serem priorizadas são (i) revisão dos procedimentos de controle de estoques e apuração de créditos de ICMS, segundo a metodologia estabelecida na Portaria CAT 28/2020; (ii) revisão das parametrizações de NCM, CFOP e CST/CSOSN; (iii) atualização dos sistemas de gestão tributária (ERP, emissão de Notas Fiscais e softwares de apuração) para conformidade com os novos parâmetros; (iv) capacitação das equipes fiscais e contábeis quanto às sistemáticas aplicáveis ao novo regime; (v) revisão de contratos com fornecedores e clientes para ajuste de responsabilidades tributárias; e (vi) revisão de preços praticados, ao passo que o ICMS deixará de ser recolhido antecipadamente pelo regime de ST e passará a ser apurado no regime normal de débito e crédito, o que poderá impactar na formação dos preços.

Nossa equipe está a total disposição para auxiliá-los na readequação fiscal e contábil de vossa empresa.

Resumo das exclusões do regime de Substituição Tributária (ICMS-ST) no estado de São Paulo, conforme a Portaria SRE 64/25. A tabela detalha a revogação total do Anexo X (Bebidas Alcoólicas) e de diversos itens do Anexo XVI (Produtos Alimentícios), com as respectivas bases legais no RICMS/SP.

Resumo das exclusões do regime de Substituição Tributária (ICMS-ST) no estado de São Paulo, conforme a Portaria SRE 64/25. A tabela detalha a revogação total do Anexo X (Bebidas Alcoólicas) e de diversos itens do Anexo XVI (Produtos Alimentícios), com as respectivas bases legais no RICMS/SP.

Autores – Patrícia Fornari & Luiz Gustavo de Léo